パート・アルバイトの皆さんへ 社会保険の加入対象が広がります

パートタイムやアルバイトとして働いている皆さん、平成28年(2016年)10月1日から厚生年金保険・健康保険(社会保険)の加入要件が、これまでの「週30時間以上労働」から広がることをご存じですか。社会保険に加入すると、将来の年金が増えたり、医療保険の給付が充実したりするなど、より手厚い保障を受けることができます。社会保険の拡大によるメリットや対象となる方々についてご案内します。

INDEX

-

1.社会保険の何が変わるの?

加入対象が「週20時間以上」働く方などに広がります

-

2.社会保険に加入するメリットは?

将来もらえる年金が増えるほか、保険料の半分を会社が負担します

-

3.どんな手続きが必要?

厚生年金保険・健康保険の加入手続きは勤め先を通じて行います

-

4.事業主の皆さんへ

1.社会保険の何が変わるの?

~加入対象が「週20時間以上」働く方などに広がります

日本に住む20歳以上の方や、一定の条件を満たす条件で働く方は、公的年金制度(国民年金や厚生年金保険)と医療保険制度(健康保険など)に加入することになっています(コラム参照)。

このうち、企業や団体などに雇用されて働く職員など「被用者」を対象とする厚生年金保険や健康保険を「社会保険」といいます。

この社会保険の適用範囲が、平成28年10月1日から拡大されます。

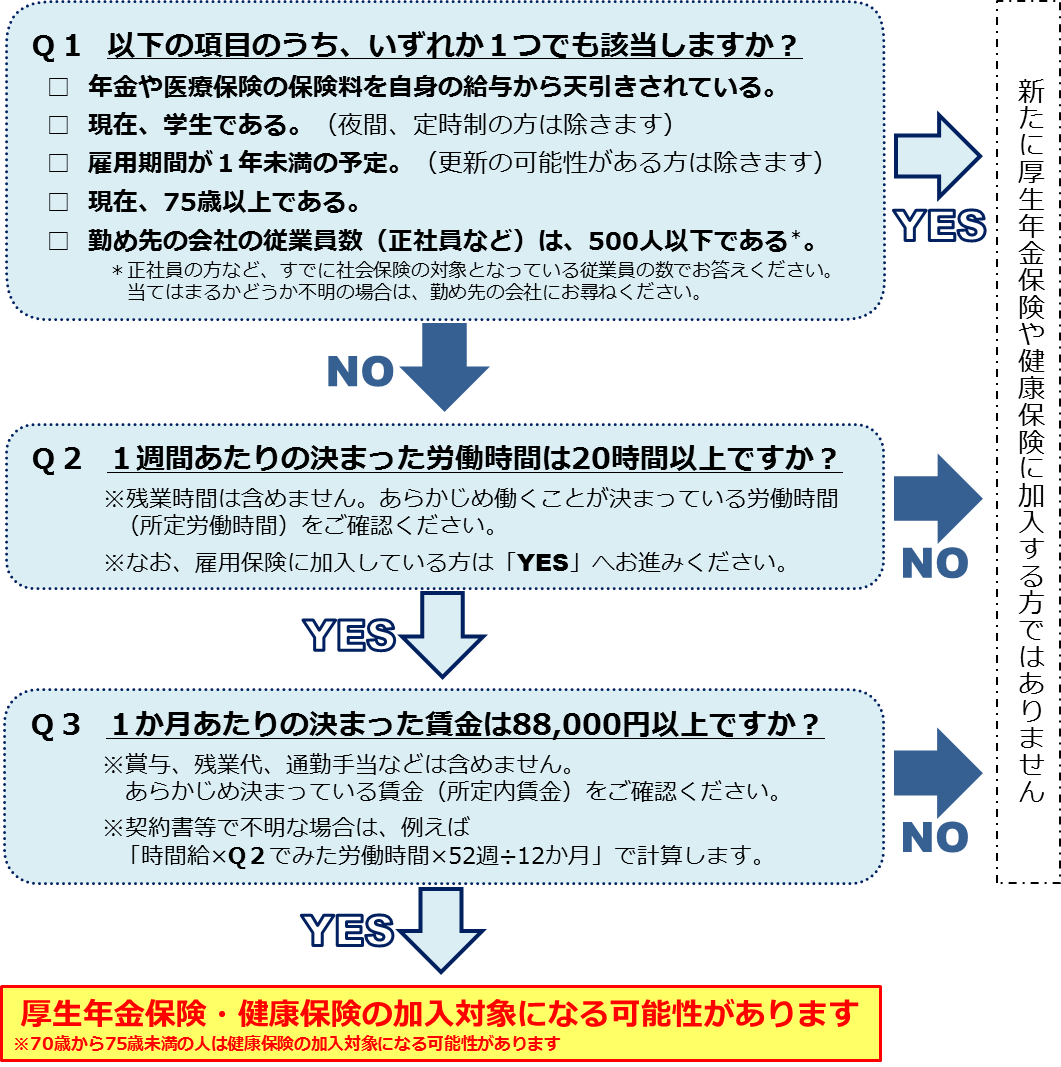

具体的には、現在は、一般的に週30時間以上働く方が厚生年金保険・健康保険(社会保険)の加入の対象ですが、従業員が501人以上の企業や団体について、週20時間以上働く方などにも対象が広がります。

これにより、パートやアルバイトなど短時間で働く方の社会保険の適用範囲がさらに広がり、そうした方も社会保険のメリットを受けられるようになります。

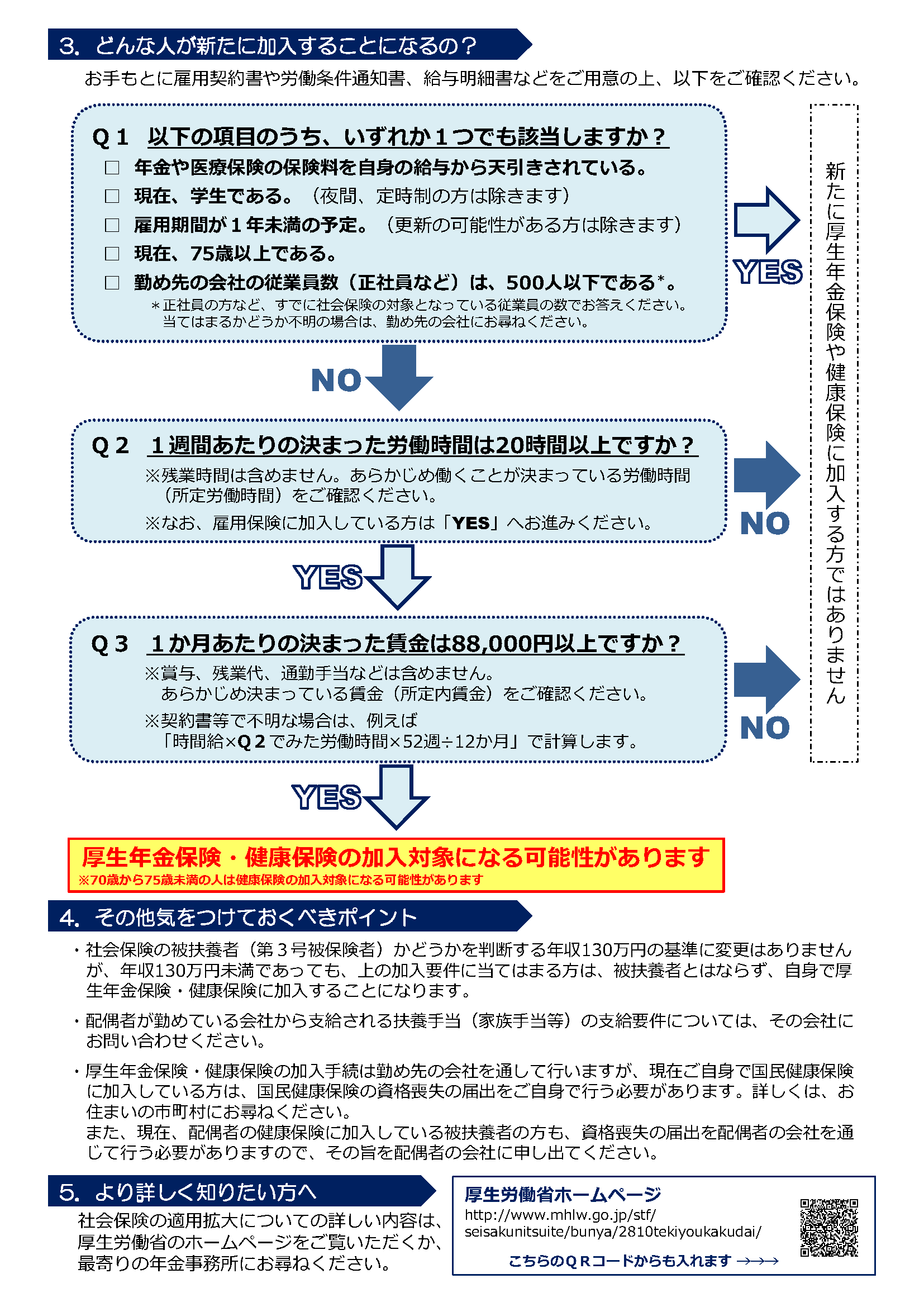

社会保険チェックシート

~次に当てはまる方は、社会保険の新たな加入対象者である可能性があります

参考)厚生労働省「平成28年10月から厚生年金保険・健康保険の加入対象が広がります!(社会保険の適用拡大)」

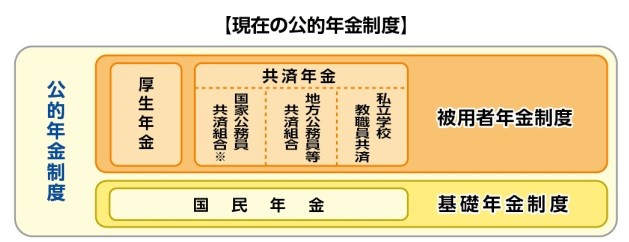

(コラム)公的年金制度の種類

公的年金には、次の2種類があり、日本国内に住む20歳以上の方や一定の要件を満たす条件で働く方に加入が義務づけられています。

なお、以前は公務員や私立学校教職員を対象とした「共済年金」がありましたが、平成27年(2015年)10月に厚生年金に統合されています。

| 保険制度 | 加入対象 | |

|---|---|---|

| 国民年金 (基礎年金) |

日本国内に住む20歳以上60歳未満のすべての方 | 第1号保険者:自営業者、農業者、学生、フリーター、無職の方など。 |

| 第2号保険者:厚生年金保険の適用を受けている方。 | ||

| 第3号保険者:第2号被保険者の配偶者で20歳以上60歳未満の方。 ただし、年間収入が130万円以上で健康保険の扶養となれない方は第3号被保険者とはならず、第1号被保険者となります。 |

||

| 厚生年金保険 | 厚生年金保険の適用を受ける事業所に勤務し、所定労働時間が「週30時間以上」の方。 ※平成28年9月30日まで |

|

厚生年金保険に加入している方は、全国民共通の「基礎年金」に加えて、報酬比例の「厚生年金」を受けることとなります。

これまでは、社会保険が適用される事業所(※1)で一般的に週30時間以上で働く方が社会保険の加入対象でした。このため、パートやアルバイトなど短時間で働く方は、労働時間の要件を満たさなければ社会保険の加入対象になりませんでした。社会保険に加入できない場合は自分で国民年金や国民健康保険に加入することになり、その場合、2章でご説明する社会保険のメリットは受けられません。

※1.厚生年金保険と健康保険は事業所単位で適用されます。国、地方公共団体若しくは法人の事業所又は一定の業態の事業所であって従業員が常時5人以上いる個人事業所は、法律により厚生年金保険と健康保険に加入することになっています。それ以外の事業所でも、従業員の半数以上が同意して事業主が申請し、厚生労働大臣の認可を受ければ厚生年金保険と健康保険に加入できます。

詳しくはこちら:

・日本年金機構「厚生年金保険」>適用事業所と被保険者

・全国健康保険協会「適用事業所とは?」

そこで、社会保険のメリットを受けられない短時間労働者にも社会保険の適用を拡大すること等を規定した、「公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律」(平成24年法律第62号)により、平成28年(2016年)10月1日から、社会保険の適用範囲が拡大されることになりました。

社会保険に加入すると、支払うべき保険料の半額を雇用する企業や団体が負担するという利点があります。また、老後に受け取れる年金額や障害がある状態になった場合の障害年金額が充実していたり、健康保険の給付が手厚かったりといった利点もあります(2章参照)。

2.社会保険に加入するメリットは?

~将来もらえる年金が増えるほか、保険料の半分を会社が負担します

厚生年金保険・健康保険(社会保険)に加入するメリットには、大きく次の4つがあります。

(1)将来もらえる年金が増えます

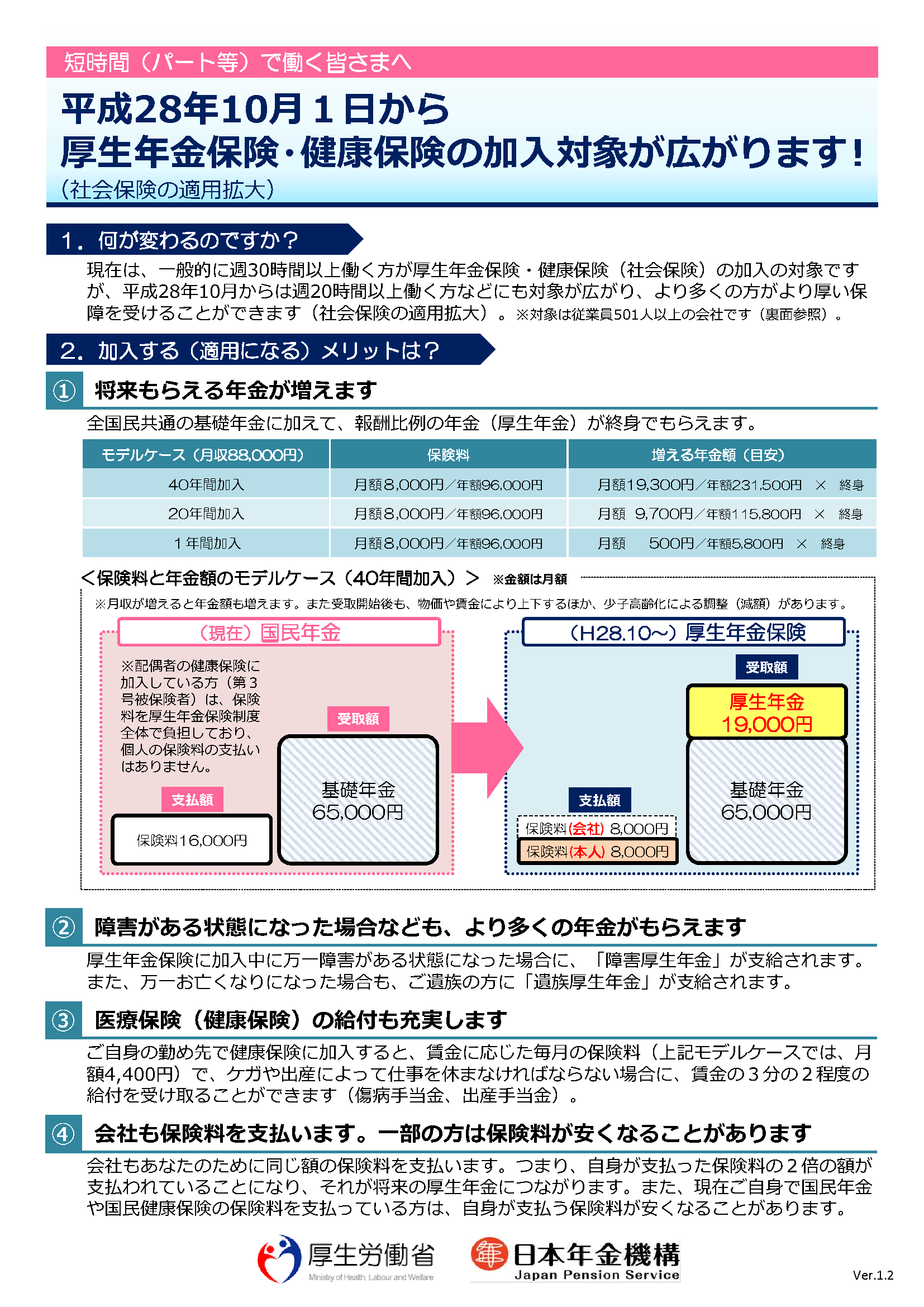

厚生年金保険に加入すると、全国民共通の基礎年金に加えて、在職中の給料の額に基づいて計算される「報酬比例」の厚生年金を受け取ることができます。例えば、厚生年金保険に40年間加入し、毎月8千円の保険料を納めた場合、将来受け取る年金額は毎月1万9千円増えます(※2)。

※2.40年間の報酬が8万8千円であるなどの仮定を置いたモデルケースの場合。

(2)障害がある状態になった場合なども、より多くの年金が支給されます

厚生年金保険の加入期間中に、万一、障害がある状態になった場合、障害基礎年金のほかに障害厚生年金が支給されます。障害厚生年金には、月額約4万9千円の最低保障額が設けられています。また、障害基礎年金は障害等級1級または2級の場合に支給されますが、障害厚生年金は障害等級3級の場合も支給されます。

また、万一お亡くなりになった場合も、遺族に遺族基礎年金のほかに遺族厚生年金が支給されます。遺族基礎年金は18歳未満の子がいない場合は配偶者に支給されませんが、遺族厚生年金は18歳未満の子がいない場合も配偶者に支給されます。

(3)医療保険(健康保険)の給付も充実します

医療給付の内容は、各医療保険制度共通で、基本的に本人・家族で差はありませんが、一部の現金給付(傷病手当金、出産手当金)について、差があります。健康保険に加入していると、病気やけが、出産などで仕事を休まなければならない場合には、傷病手当金や出産手当金として、賃金の3分の2程度の給付を受け取ることができます。

(4)会社が保険料の半分を負担します

国民年金や国民健康保険では被保険者本人が保険料を全額負担しますが、厚生年金保険や健康保険に加入した場合には、保険料の半分を会社が負担します。つまり、厚生年金保険では、自身が支払った保険料の2倍の額が支払われていることになり、それが給付につながります。

3.どんな手続きが必要?

~厚生年金保険・健康保険の加入手続きは勤め先を通じて行います

このたびの適用拡大により新たに厚生年金保険や健康保険に加入する方は、基本的に、ご自身の勤め先の企業を通じて手続きを行うことになります。ただ、それまで加入していた国民健康保険や配偶者の健康保険の資格喪失などの手続は、別途ご自身で行う必要がありますのでご注意ください。

【国民年金に加入している方】

厚生年金保険の加入手続きは勤め先の企業や団体を通じて行います。

【配偶者の健康保険に加入している方】

健康保険の加入手続きは、ご自身の勤め先の企業や団体を通して行いますが、配偶者の健康保険の資格喪失の届出を配偶者の勤め先を通じて行う必要があります。その旨を配偶者の勤め先に申し出てください。

【国民健康保険に加入している方】

健康保険の加入手続きは勤め先の企業や団体を通じて行いますが、国民健康保険の資格喪失の届け出は自身で行う必要があります。具体的な手続きなど詳しくは、お住まいの市区町村にお問い合わせください。

パートやアルバイトで働く方の中には、保険料負担を回避するため、年収が被扶養認定基準(年間収入130万円)を超えないよう、働く時間などを調整する傾向が見られます。そうした就業調整を防ぎ、社会保険の適用拡大を円滑に進める観点から、パートやアルバイトの方の賃金の引上げや、本人の希望を踏まえて働く時間を延ばすことを通じ、人材確保を図る意欲的な事業主に対して、キャリアアップ助成金による支援を実施しています。

【キャリアアップ助成金を活用した支援の内容】

(1)賃金の引上げを行う事業主への支援

- 賃金テーブルを改定し、労働者の賃金を2%以上増額した場合に助成します。

助成額 1事業所当たりの対象労働者数等に応じて5万円~300万円(大企業の助成額は3/4程度)

(2)労働時間延長を行う事業主への支援

- 労働者の週所定労働時間を25時間未満から30時間以上に延長(※1)し、社会保険を適用した場合に助成します。

助成額 労働者1人当たり20万円(大企業は15万円)(※2)

※1 平成28年10月以降は、労働者の週所定労働時間を5時間以上延長し、社会保険を適用した場合に助成(助成額は同額)

※2 平成28年10月以降、上記(1)の賃金の引上げとあわせ労働者の手取り収入が減少しない取組をした事業主に対しては、1~4時間延長でも助成

助成額

1時間以上延長:労働者1人当たり4万円(大企業は3万円)~4時間以上延長:労働者1人当たり16万円(大企業は12万円)

注)※1、2のいずれも、現時点における予定です。

関連リンク

□平成28年社会保険の適用拡大

平成28年10月からは従業員501人以上の企業で、週20時間以上働く方などにも対象が広がり、より多くの方が、これまでより厚い保障を受けることができます。

■ 加入する(適用になる)メリットは?

(1) 将来もらえる年金が増えます

(2) 障害がある状態になり、日常生活を送ることが困難になった場合なども、より多くの年金がもらえます

(3) 医療保険(健康保険)の給付も充実します

(4) 会社もあなたのために保険料を支払います。また、現在ご自身で国民年金保険料・国民健康保険料を支払っている方は、今より保険料が安くなることがあります

詳しい内容については、以下をご覧ください。

[内容]

○加入のメリット ○加入の対象者 ○よくある質問 ○お役立ち情報(リーフレットなど) ○対象の事業主の方へ(キャリアアップ助成金の拡充など)

社会保険に加入するメリット

厚生年金保険・健康保険(社会保険)に加入すると、以下のようなメリットがあります。

(1) 将来もらえる年金が増えます

全国民共通の基礎年金に加えて、報酬比例の年金(厚生年金)が終身でもらえます。

例えば月収88,000 円の方の場合 、毎月8,000 円(年額96,000 円)の保険料で、 40 年間加入した場合では毎月19,000 円 (年額228,000 円)の年金がもらえ、 1年間だけ加入した場合でも毎月500 円(年額6,000 円)の年金が終身でもらえます (モデルケース参照) 。

保険料と年金額のモデルケース

モデルケースの詳しい説明についてはこちらをご覧ください。

(2) 障害がある状態になった場合なども、より多くの年金がもらえます

厚生年金保険に加入中に万一、障害がある状態になり、日常生活を送ることが困難になった場合、「障害厚生年金」が支給されます。障害厚生年金には、月額約49,000 円の最低保障額が設けられています。また、障害基礎年金は、障害等級1級または2級の場合に支給されますが、障害厚生年金は、障害等級3級の場合も支給されます。

また、万一お亡くなりになった場合は、ご遺族の方に「遺族厚生年金」が支給されます。遺族基礎年金は 18 歳未満の子がいない場合は配偶者に支給されませんが、遺族厚生年金は 18 歳未満の子がいない場合も配偶者に支給されます。

(3) 医療保険(健康保険)の給付も充実します

医療給付の内容は、各医療保険制度共通で、基本的に本人・家族で差はありませんが、一部の現金給付(傷病手当金、出産手当金)について、差があります。賃金に応じた毎月の保険料で、ケガや出産によって仕事を休まなければならない場合に、賃金の3分の2程度の給付を受け取ることができます(モデルケース参照)。

モデルケースの詳しい説明についてはこちらをご覧ください。

(4) 会社もあなたのために保険料を支払います。また、現在ご自身で国民年金保険料・国民健康保険料を支払っている方は、今より保険料が安くなることがあります

会社もあなたのために同じ額の保険料を支払います。つまり、厚生年金では自身が支払った保険料の2倍の額が支払われていることになり、それが給付につながります。

また、現在ご自身で国民年金保険料・国民健康保険料を支払っている方(第1号被保険者の方)は、賃金の額によって自身が支払う保険料が安くなることがあります。

よくある質問

Q1 今は配偶者の扶養に入っています。パートで働いていますが、社会保険に加入すると手取りが減るので入らなくてもよいのでしょうか。

A1 要件に当てはまる方は必ず加入です。

任意の仕組みではありませんので、要件に当てはまる方は、必ず加入していただくことになります。月々、賃金に応じて保険料を支払っていただくことになりますが、働くことができなくなった老後に年金が増えるなど、給付がより厚くなるという加入のメリットがあります。

Q2 老後の年金が増えるとのことですが、将来、年金がもらえなくなったりしないでしょうか。

A2 年金がもらえなくなることはありません。

少子高齢化の進む中で、長期的には給付水準はゆるやかに低下していく見通しですが、日本で経済活動が営まれている限り、将来の保険料収入や税収入がなくなることはありませんので、年金が受け取れなくなることはありません。公的年金制度は、現役世代の方が納める保険料を高齢者などの年金の給付に充てるという世代と世代の支え合いの考え方を基本としています。また、保険料収入以外にも、積立金の運用収益や国庫負担が年金の給付に充てられています。国が運営し、国庫負担や事業主負担があることは、個人の貯金や民間保険にはない大きなポイントです。制度について詳しい情報は以下も参考にしてください。

Q3 新たに社会保険の適用になった場合、必要な手続きはありますか。

A3 基本的に会社を通じて行いますが、一部ご自身で行う手続きもあります。

必要な事務手続きは、基本的に会社を通じて行いますので、お勤めの会社のご担当者にご確認ください。保険証は新たに加入する健康保険の保険者から発行されることになります。ただし、それまで国民健康保険に加入されていた場合は、お住まいの市区町村に対して、国民健康保険の資格喪失の届出をご自身で行う必要があります。

また、ご家族の健康保険に加入していた場合は、その健康保険の資格喪失の届出をご家族の会社を通じて行う必要がありますので、その旨をご家族の会社に申し出てください。

Q4 現在、年収130万円を超えないよう、就業時間を抑えて働いています。年収130万円の基準が年収106万円(月収88,000円)になるのでしょうか。

A4 いいえ、違います。

今回の改正は、要件を満たした方が国民年金・国民健康保険ではなく、厚生年金保険・健康保険に加入するというものです。年収130万円の被扶養認定基準は、自身で保険料を支払うか支払わないかの基準で、今回これに変更はありません。また、年収130万円未満であっても加入対象にあてはまる場合には、被扶養者とはならずに、自身で厚生年金保険・健康保険に加入することになります。(年金・健康保険の被保険者区分については、こちらをご覧ください。)

なお、雇用保険の取扱いも同様であるため、週20時間未満で勤務する場合は、厚生年金保険・健康保険に加入できないだけでなく、雇用保険にも加入できないこととなりますので注意してください。

Q5 現在、63歳で特別支給の老齢厚生年金をもらっています。社会保険加入後も、年金は引き続きもらえますか。

A5 一定以上収入があると、年金が一部停止になることがあります。ただし、長期加入者又は障害者特例措置の対象者の方が一定要件を満たす場合に、経過措置が設けられています。詳しくは下記「年金を受給しながら働かれている方へ」をご覧ください。

60歳以上の厚生年金を受給している被保険者の方を対象に、年金支給を一部停止する仕組みがあります(在職支給停止)。

(1)働いても不利にならないようにする

(2)現役世代とのバランスから、一定以上の賃金を得ている方については、年金給付を一定程度我慢してもらい、年金制度の支え手に回ってもらう

という2つの視点のバランスの中で設けられている仕組みです。

たとえば、60歳以上65歳未満の厚生年金を受給している被保険者の方は、賞与を含めた月収と年金の合計額が28万円を下回る場合は引き続き全額を受給できます。合計額が28万円を上回る場合は、その額から28万円を引いた額の半分の年金が支給停止となります。さらに、47万円を上回る場合は、その額から47万円を引いた額の年金が支給停止となります。保険料を支払った分は、退職時に年金給付が増える形で反映されます。

また、雇用保険の高年齢雇用継続給付を受け取っている方は、上記の在職による年金の支給停止に加えて年金の一部が支給停止されます。

Q6 近所の年金事務所で相談したいのですが、場所がわかりません。

A6 ホームページで検索可能です。

日本年金機構のホームページで、年金事務所の住所、電話番号、管轄地域などを公表しています。下記URLから都道府県を選択した上、利用したい地域の年金事務所の情報をご確認ください。

http://www.nenkin.go.jp/section/soudan/index.html ※ 日本年金機構の ホームページ に移動します。

Q7 将来的には、さらに社会保険の加入対象は広がっていくのですか。

A7 今後、検討が進められます。

社会保険の対象範囲については、平成31年9月までに、さらに検討を進めることが法律で決まっています。

お役立ち情報(リーフレットなど)

大事なポイントを簡単にまとめたリーフレットです。事業主の方は、従業員の方への説明等にご活用ください。 リーフレット(短時間(パート等)で働く方向け)

リーフレット(短時間(パート等)で働く方向け)

リーフレット(第1号被保険者(ご自身で国民健康保険に加入している方など)向け)

リーフレット(第3号被保険者(配偶者の健康保険に加入している方)向け)

「そもそも日本の年金制度はどういう仕組みなの?」、「国民年金と厚生年金で何が違うの?」といった年金制度全般に関する疑問については、以下をご覧ください。

対象の事業主の方へ

キャリアアップ助成金が拡充されました

その他の資料

より詳細な内容に関しては、以下をご覧ください。

・ リーフレットとQ&A(ともに事業主向け) ※日本年金機構のホームページに移動します。

雇用管理に役立つツールなどパートタイム労働に関する様々な情報については、以下をご覧ください。

・ パート労働ポータルサイト ※外部のホームページに移動します。

年金を受給しながら働かれている方へ(長期加入者または障害者の特例措置対象者への経過措置)

特別支給の老齢厚生年金を受給している65歳未満の方のうち、長期加入者(厚生年金被保険者期間が44年以上ある方)又は障害者の特例措置対象者が短時間労働者として被保険者になると、年金の定額部分が全額支給停止となります。

今般、この定額部分の全額支給停止の措置について、同じ事業所で引き続き働いている方が平成28年10月1日に被保険者になったときなど一定の要件を満たす場合に、定額部分の支給停止を行わないこととする経過措置が設けられています。詳しくは、こちらをご覧ください。

詳しくは厚生労働省

□平成28年度雇用関係助成金(平成28年4月1日現在)

□平成28年度雇用関係助成金(平成28年4月1日現在)

A.雇用維持関係の助成金

1.雇用調整助成金

休業や教育訓練、出向を通じて労働者の雇用を維持する。

B.再就職支援関係の助成金

2.労働移動支援助成金

Ⅰ 再就職支援奨励金

離職を余儀なくされる労働者の再就職支援を民間職業紹介事業者に委託等して行う

Ⅱ 受入れ人材育成支援奨励金/早期雇入れ支援

離職を余儀なくされた労働者を早期に雇い入れる

Ⅲ 受入れ人材育成支援奨励金/人材育成支援

離職を余儀なくされた労働者を雇い入れ訓練を行う

Ⅳ キャリア希望実現支援助成金/生涯現役移籍受入支援

生涯現役企業が移籍等により雇用期間の定めのない労働者(40歳以上60歳未満)として受け入れる

Ⅴ キャリア希望実現支援助成金/移籍人材育成支援

移籍等により雇用期間の定めのない労働者として受け入れ、訓練を行う

C.高年齢者・障害者等関係の助成金

4.高年齢者雇用安定助成金

5.障害者トライアル雇用助成金

6.障害者初回雇用奨励金(ファースト・ステップ奨励金)

7.中小企業障害者多数雇用施設設置等助成金

9.障害者雇用安定奨励金

10.障害者職場復帰支援助成金

11.障害者作業施設設置等助成金

13.障害者介助等助成金

14.重度障害者等通勤対策助成金

15.重度障害者多数雇用事業所施設設置等助成金

16.障害者職業能力開発助成金

D.雇入れ関係のその他の助成金

17.トライアル雇用奨励金

18.地域雇用開発助成金

19.三年以内既卒者等採用定着奨励金

20.生涯現役起業支援奨励金

E.雇用環境の整備関係等の助成金

21.職場定着支援助成金

22.建設労働者確保育成助成金

23.通年雇用奨励金

F.仕事と家庭の両立支援関係の助成金

24.両立支援等助成金

G.キャリアアップ・人材育成関係の助成金

25.キャリアアップ助成金

26.キャリア形成促進助成金

27.職場適応訓練費

今後の貯蓄についての一考察(2016年10月9日)

今後の貯蓄についての一考察(2016年10月9日)

貯蓄ですからやはり安定性を重視する方が良いでしょう。

ですがそもそも今の我が国では安定性のある貯蓄では利息はほとんどつきません。

だからと言って利率重視ではリスクが大きすぎます。

積立投資といえども、ノーリスクではありませんので、少額にて一部を投資へとの考えもありますが、確実に増える保障はありませんので、資格取得やエステなどご自身へ投資をされる方もいらっしゃいます。

リスク許容範囲を明確にし、預金されるか投資されるかを選択されるのが良いでしょう。

最近では銀行窓口にて相談、運用が気軽にできますのでお時間があれば相談に行かれるのが良いかもしれません。

しかしなかなかお時間がないようであれば、相談先はある程度興味のある商品に絞り、例えば不動産投資なら不動産業、保険で備えながらなら保険会社、証券などは証券会社などになるでしょうが、結局多少は時間が必要になります。

最近ではインターネットで口座開設し自身の判断で投資という手もあります。

またほんの数%で運用しても、急激なインフレには対応できません。

このように低成長が続き低金利時代で国策として金融緩和してでもお金の流通を促そうとする現在、安心・確実・高金利というものは存在せず、最終的にはすべて自身で判断を迫られていることを鑑みれば、一度に投資するよりも、少額分散投資を信託銀行などで行うのが、今の現状では最適なのかもしれません。

しかし常に経済状況を判断し、いつでも変更ができるような策を講じるのをおすすめします。

最後に、結局のところ、ご自身のライフスタイル・考え方などにより適した方策が変わるので、少しでも多くの方から情報収集しご判断されることをお勧めいたします。

□被用者共済年金一元化

最近における国家公務員共済年金制度の改正

平成24年中に公布された次に掲げる3つの法律により、それぞれ次に掲げる国家公務員共済年金制度に関する法律改正が行われています。

公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律(平成24年法律第62号)による主な改正内容

- 納付した保険料に応じた給付を行い、将来の無年金者の発生を抑えるという観点から、受給資格期間を25年から10年に短縮を行う(税制抜本改革の施行時期にあわせて平成27年10月1日から施行)。

- 次世代育成支援のため、産休期間中の保険料免除を行う(平成26年4月1日から施行)。

被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律(平成24年法律第63号)による主な改正内容

- 厚生年金に公務員および私学教職員も加入することとし、2階部分の年金は厚生年金に統一する。

- 共済年金と厚生年金の制度的な差異については、基本的に厚生年金にそろえて解消する。

- 共済年金の1・2階部分の保険料を引き上げ、厚生年金の保険料率(上限18.3%)に統一する。

- 厚生年金事業の実施にあたっては、効率的な事務処理を行う観点から、共済組合および私学事業団を活用する。また、制度全体の給付と負担の状況を国の会計にとりまとめて計上する。

- 共済年金にある公的年金としての3階部分(職域部分)は廃止する。公的年金としての3階部分(職域部分)廃止後の新たな年金については、別に法律で定める。

- 追加費用削減のため、恩給期間に係る給付について本人負担の差に着目して27%引き下げる。ただし、一定の配慮措置を講じる。

- ※1~5の施行日:平成27年10月1日、6の施行:平成25年8月1日

国家公務員の退職給付の給付水準の見直し等のための国家公務員退職手当法等の一部を改正する法律(平成24年法律第96号)による主な改正内容

- 退職等年金給付を新たに設けることとし、その種類は、退職年金、公務障害年金および公務遺族年金とする。

- 退職年金は、終身退職年金および有期退職年金とし、有期退職年金の支給期間は20年または10年とする。

- 退職年金は、1年以上の引き続く組合員期間を有する65歳以上の退職者に支給するほか、60歳以上の退職者は支給の繰上げを請求できることとする。

- 退職年金の額は、標準報酬の月額および標準期末手当等の額に付与率を乗じ、基準利率による利子を加えた給付算定基礎額を年金現価率で除して得た金額とする。

- 有期退職年金に代えて一時金の支給を受けることができることとする。

- 1年以上の引き続く組合員期間を有する者が死亡した場合、遺族に対して有期退職年金の支給を受けていない額の一時金の支給を行うこととする。

- 公務障害年金および公務遺族年金について、その受給権者および給付水準等を定めることとする。

- 組合員が懲戒処分を受けたときなど一定の場合に給付の制限を行うこととする。

- ※いずれも平成27年10月1日から施行。

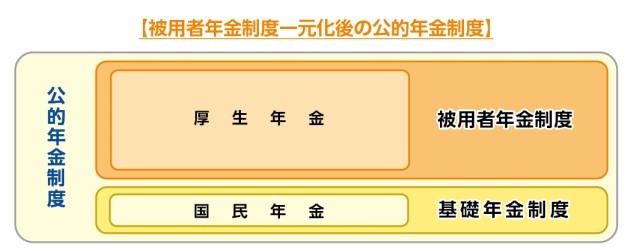

公的年金制度のしくみと被用者年金制度の一元化

なぜ、被用者年金制度の一元化が必要なのか

現在の公的年金制度は、「基礎年金制度」と「被用者年金制度」の2つに大きく分けることができます。

基礎年金制度(国民年金)は、自営業の方のほか、民間サラリーマン、公務員、私学教職員やこれらの被扶養配偶者も加入する全国民共通の制度となっています。

したがいまして、被用者年金制度(共済年金や厚生年金)の加入者は、あわせて基礎年金制度(国民年金)にも加入し、同時に2つの年金制度の適用を受けています。

(※)国家公務員共済組合には、組合員の皆さまが加入している20の共済組合がありますが、国家公務員共済組合連合会(連合会)は、共済組合の組合員の皆さまや遺族の方々に対しての年金の決定や支払いなどの共済年金(長期給付)事業を行っています。

被用者年金制度は、上図で示すとおり、現在4つに分かれて運営されていますが、今後の少子・高齢化の一層の進展等に備え、年金財政の範囲を拡大して制度の安定性を高めるとともに、民間サラリーマンや公務員を通じ、同じ保険料を負担し、同じ年金給付を受けるという年金制度の公平性を確保することにより、公的年金に対する国民の信頼を高めるため、被用者年金制度の一元化を行うこととなりました。

□ファミリーミッション・ステートメント(FMS)

□ファミリーミッション・ステートメントとは

一般的にビジネスの世界では、企業と従業員が共有すべき価値観や果たすべき社会的使命など、企業の根本原則を明文化したものをミッション・ステートメント(使命宣言)と定義されています。経営理念や社是などがこれにあたるでしょう。企業は、ミッション・ステートメントを社内外に公表します。従業員ひとりひとりが、ミッション・ステートメントを行動指針として活動することによって、企業の果たすべき社会的使命を実現します。

企業だけではなく、私たちの家庭においてもミッション・ステートメントが必要ではないかと考えられます。これをファミリーミッション・ステートメント(Family Mission Statement=FMS)と言います。FMSというとなんだか、欧米的で目新しそうだと感じた人もいるでしょう。しかし、日本には、古くから「家訓」というものがあります。毛利元就が3人の子に教え諭した「3本の矢」は、アベノミクスの「3本の矢」が旬な話題だけに、今、最も有名な家訓のひとつではないかと思います。

家訓とFMSは、少し意味合いが違います。家訓は、家の訓戒という意味で、「保証人にはなるな」に代表されるように、過去の失敗体験など(あるいは成功体験)から、子孫の繁栄を願って、先祖代々、教え伝えるものです。FMSは、家訓よりも、もう少し広い概念で、子孫や家族が繁栄するために、価値観や目標を含めて定め、行動指針を明示するものです。家訓は、「保証人にはなるな」のように行動指針は書かれていますが、価値観や目標の部分は、言わずもがなの世界になっています。それでは、明確に子孫には伝わりません。

では、FMSには、どんな内容を記述すればよいのでしょうか。以下、FMSの切り口を紹介します。最初に家族の社会的使命・目標を掲げ、それを実現するための家族と社会の関わり方を考えます。それから家族の土台となる家族間の関わり方について考えます。そして、家族を構成する個々人の成長のための行動指針を考えます。最後に、経済や資産との関わり方について記します。

●家族の社会的使命・目標

例)世のため、人のために尽くし、社会に貢献する。

●家族と社会とのかかわり方

例)困った人を見たら進んで手を差し伸べなさい。

●家族間の関わり方(夫婦間、親子間、兄弟間、親族間など)

例)兄弟仲良く、親を助ける。

例)夫婦で、どんな時でも、互いを敬い、真心を忘れない。

●個人の成長に関すること(教育方針、個人の行動指針など)

例)子どもの可能性を最大限引き出せるような教育を行う。

例)一度限りの人生を自分らしく生きるために、最大限の努力を行う。

●経済・資産(お金)との関わり方

例)保証人にはなるな。

例)損して得を取る。

例)お金は、自分も人も助けることができるもの。

これは、あくまでも参考例で、自分なりの思いが伝わる内容であればどんな形式でも構いません。思いがしっかり明文化されて、明確な行動指針となることが何よりも重要です。

FMSがあると、いろいろな場面で、的確な決断することができるようになります。例えば子どもの進路について、親子間で意見が対立した時を考えてみましょう。上記のFMSを例とすると、「子どもの可能性を最大限引き出せるような教育を行う」という教育方針を考慮しつつ、子どもが望む進路が、「世のため人のために役に立ち、社会に貢献する」ということを前提に考えられているのであれば、子どもの意見に従う、というような判断を、感情的にならずに行うことができます。

日経BPより

□保険相談

・自分に必要な保障や保障額を知りたい

・今加入している保険の無駄を省きたい

・保険料を減らしたい

・勧められた商品が自分に合っているか知りたい

・結婚するので必要な保険を教えて欲しい

・子供が生まれるので保険を見直したい

・家を買うので保険を見直したい

・保険は貯蓄として有利なのか知りたい

・年金保険は資産運用として有利なのか知りたい

家計の見直しで大きな削減効果をもたらすことができるものの1つが保険の見直しです。

ただし闇雲に保険料だけを抑えてしまうと、本来いざという時のための保険が無意味なものになってしまいます。

本当に必要かどうかを最終的に判断するのはご契約者様本人です。

見直しはできるだけ色々なプランの中から本当に納得して自分に合ったプランを選ぶようにしましょう。

取扱保険種類

□運送・貨物海上保険

□積立保険

□事業保険

□生命保険

□学資保険

□介護保険

□収入保障保険

【損害保険について】

当代理店の損害保険募集人は、お客様と申込先の保険会社の損害保険契約の媒介、または契約締結の代理権を有しています。

当社の取扱い保険商品によっては当社の損害保険募集人が告知受領権を有する商品もあります。

お客様に告知頂いた保険申込書(告知書)の記載内容が事実と異なる場合には、ご契約が解除や無効になり、保険金をお支払いできないことがありますので正しく告知頂きますようお願いします。

【生命保険について】

当代理店の生命保険募集人はお客様と申込先の保険会社の生命保険契約の媒介を行うものであり、契約締結の代理権はありません。保険会社が承諾した時に、保険契約は有効に成立します。

当社の生命保険募集人に告知受領権はありません。告知受領権は、生命保険会社および生命保険会社が指定した医師だけが有しています。当社の生命保険募集人に口頭でお話し頂いても、告知したことになりませんので告知書面へのご記入をお願いいたします。

勧誘方針

※この勧誘方針は、保険の募集・勧誘を行うにあたってのものです。

※この勧誘方針は、「金融商品の販売等に関する法律」に基づいて公表するものです。

基本理念

金融商品を販売する者としてのプロフェッシナリズムと高い倫理観に基づき、誠実・公正・公平に行動いたします。

お客様本位

常にお客様の信頼の確保を第一義とし、お客様一人一人のニーズに最も適した商品をお勧めいたします。また、適切なアフターフォローに努め、継続的なサービスを行います。

適合性の原則

市場リスクを伴う商品については、お客様の知識・経験および財産の状況などに照らし、最も適していると思われるものをお勧めいたします。

説明義務の履行

お客様ご自身の判断にお役に立て頂くために、商品内容やその特性等について、正確且つ十分な説明を行います。またお客様に不利益となる事項についてもご説明いたします。

公金の取り扱い

お客様からお預かりする公金については、遅滞なく処理を行うとともに、私金とは厳格に区別して取り扱います。また、割引・割戻し・立替えといった特別の利益の提供はいたしません。

適正な資料の提供

商品をお勧めするにあたっては、適正な資料を用います。不等な表示のある資料やお客様の誤解を招くような表示のある資料は、作成および使用はいたません。

プライバシー保護

お客様からご提供いただいた情報については、業務の遂行に必要な範囲での使用に留めると共に適正な管理を行い、お客様のプライバシーを保護いたします。

反社会的な申し出の受入拒否

申し出の意図が、社会的・倫理的見地からみて不当であると思われる場合には、その申し出をお断りいたします。

節度ある行動

電話や訪問による勧誘は、お客様の了承を得た場合を除き、午前8時以前および午後9時以降には行いません。また、勧誘に対し拒絶の意思を明らかにしたお客様に対して、威迫したり困惑させるような行動はいたしません。

質の高いサービス

研修会・勉強会などを通じ自己研鑽に努めることにより、お客様に質の高いサービスを提供しています。